Photo de couverture: Hoi An, Vietnam

En 2019, le législateur a ouvert la voie aux trottinettes électriques en Allemagne à travers l’ordonnance sur les petits véhicules électriques. Depuis, ce mode de transport a conquis les grandes villes, au point de devenir incontournable. Cependant, l’émergence de cette nouvelle forme de mobilité est très controversée en Allemagne : certains jugent en effet les trottinettes électriques extrêmement pratiques pour se déplacer dans les villes, tandis que d’autres se sentent gênés, voire menacés par elles.

Le législateur a exclu les trottinettes électriques de tout cadre strict en ce qui concerne la responsabilité du conducteur au motif qu’il s’agit de véhicules à faible vitesse, comme les ambulances et certaines machines agricoles dont la vitesse maximale ne dépasse pas 20 km/h. Toutefois, face à la multiplication d’accidents et de dommages causés par ce moyen de locomotion, de nombreux experts de la circulation se demandent désormais dans quelle mesure ce traitement privilégié est raisonnable. De fait, plus de 2011 accidents impliquant une trottinette électrique ont été recensés en 2021, faisant au passage 2 020 blessés, dont 386 graves. Cinq personnes sont également décédées. Dans près d’un accident sur trois, le conducteur était le principal responsable.

Selon les données de la Fédération allemande des assurances (GDV), les sinistres afférents à la responsabilité civile ont augmenté, pour les trottinettes électriques, de 108,9 % en valeur en 2021, pour atteindre environ 8 millions d’euros. Les dommages matériels représentent 55,9 % de cette somme, les dommages corporels 44,1 %. Il faut toutefois tenir compte du fait que le nombre de risques assurés a lui aussi fortement augmenté l’année dernière. En revanche, le montant moyen de ces dommages pour les petites voitures électriques n’a guère évolué – de 3 247euros, il était d’ailleurs nettement inférieure à celui prévalant pour les voitures particulières (4 676 euros).

En raison de la démocratisation rapide des trottinettes électriques, notamment dans les centres-villes des métropoles, et de la circulation globalement de plus en plus dense, le nombre d’accidents devrait poursuivre une trajectoire haussière à l’avenir. De plus, l’exclusion actuelle de la responsabilité civile signifie que les victimes ne sont souvent pas suffisamment protégées. En l’absence d’un risque matériel, il faut toujours prouver la faute de l’auteur du dommage pour pouvoir obtenir des dommages et intérêts.

Charge des sinistres 2021 Responsabilité civile trottinette électrique : 8 millions d’euros (+ 109 % par rapport à l’année précédente)

Source: Fédération allemande des

Jusqu’à présent, le législateur n’a pas réagi à l’évolution préoccupante du nombre d’accidents de trottinettes électriques. Contrairement au Comité général sur la législation routière allemand (Deutscher Verkehrsgerichtstag). En août, les experts d’un groupe de travail juridique chargé de plancher sur la responsabilité des véhicules lents ont formulé une recommandation au législateur. Selon eux, l’exclusion légale de la responsabilité civile des conducteurs de trottinettes électriques n’est plus adaptée à l’évolution de la circulation routière. Le potentiel de risques liés à ce moyen de locomotion semble si élevé, notamment en raison de l’augmentation attendue de leur utilisation et de l’étroitesse de l’espace de circulation, qu’ils devraient être eux aussi soumis à cette obligation assurantielle.

La préconisation de ce Comité général pourrait précipiter une modification de la loi. « Si une responsabilité civile était introduite pour les trottinettes électriques, la couverture d’assurance deviendrait plus chère », a d’emblée précisé Larissa Klick, chef de produit et experte en assurance automobile chez Deutsche Rück. Cela apporterait aux assureurs allemands un volume de primes supplémentaire sur ce marché encore restreint - mais aussi un risque accru sur leur ratio sinistres sur primes.

Désormais, la question est de savoir si le gouvernement fédéral se saisira du sujet et décidera effectivement d’une modification de la loi, comme l’a demandé le Comité général sur la législation routière. Face à cette perspective, les assureurs doivent s’intéresser aux risques qui existent déjà aujourd’hui dans ce domaine et aux répercussions que l’introduction d’une responsabilité civile pourrait avoir sur leurs calculs de primes.

Larissa Klick, chef de produit automobile au sein de Deutsche Rück

Les risques en termes de responsabilité sont multiples : outre les dommages corporels parfois graves en cas d’accident, il convient également de tenir compte des dommages causés par les trottinettes électriques stationnées. De fait, des personnes peuvent en subir lorsque des trottinettes électriques sont garées sur des chemins piétonniers, comme on le constate du reste régulièrement. En outre, les voitures en stationnement peuvent également être endommagées par la chute de trottinettes. Enfin, s’agissant des trottinettes électriques personnelles, les batteries peuvent s'enflammer et provoquer des incendies lors de la recharge à la maison. De tels sinistres sont déjà survenus lorsque des batteries avaient pris feu dans un entrepôt et fait partir en fumée une flotte de trottinettes, pour un préjudice financier particulièrement onéreux.

À ce jour, la position des assureurs vis-à-vis des trottinettes électriques est aussi hétérogène que celle de la population. Une partie du secteur s’engage activement dans la couverture de ce nouveau risque et le considère comme un produit d’entrée de gamme, notamment pour les jeunes clients. L’autre partie adopte à ce jour une attitude plus réservée, considérant notamment que le jeu n’en vaut pas forcément la chandelle au regard des niveaux de primes finalement assez faibles. C’est pourquoi certains assureurs se contentent de proposer des polices pour trottinettes électriques dans leur gamme de produits, plutôt à titre optionnel, afin de pouvoir offrir une couverture aux clients qui le souhaitent et, par ce biais, de les fidéliser.

En conséquence, le niveau de prix est également très disparate sur le marché. Pour les conducteurs de moins de 23 ans, la fourchette actuelle de prime annuelle est comprise entre 17 euros et 90 euros environ. Ce segment étant nouveau, une base de calcul reste, bien évidemment, à établir. Larissa Klick attire également l’attention sur un phénomène particulier qui a un impact sur les risques en matière de responsabilité des trottinettes électriques. « À l’heure actuelle, de nombreux jeunes n’ont aucune expérience en matière de conduite automobile car, dans les villes notamment, on ne passe plus son permis de conduire dès l’âge adulte comme lors des décennies précédentes. Ce faisant, le risque d’accident des conducteurs de trottinettes électriques, généralement plus jeunes, doit être considéré comme plus élevé. »

Tout assureur qui souhaiterait conquérir ce nouveau marché ne doit en tout cas pas fermer les yeux sur les risques associés à cette forme de mobilité encore nouvelle.

Dans le Sud et l’Est de l’Asie, l’économie connaît une croissance rapide, au même titre que sa population. Cette évolution à la fois conjoncturelle et structurelle rend cette zone attrayante pour les assureurs et les réassureurs, d’autant que de nombreux pays de la région se remettent rapidement des conséquences de la pandémie. De quoi amener Deutsche Rück à se positionner sur le marché asiatique.

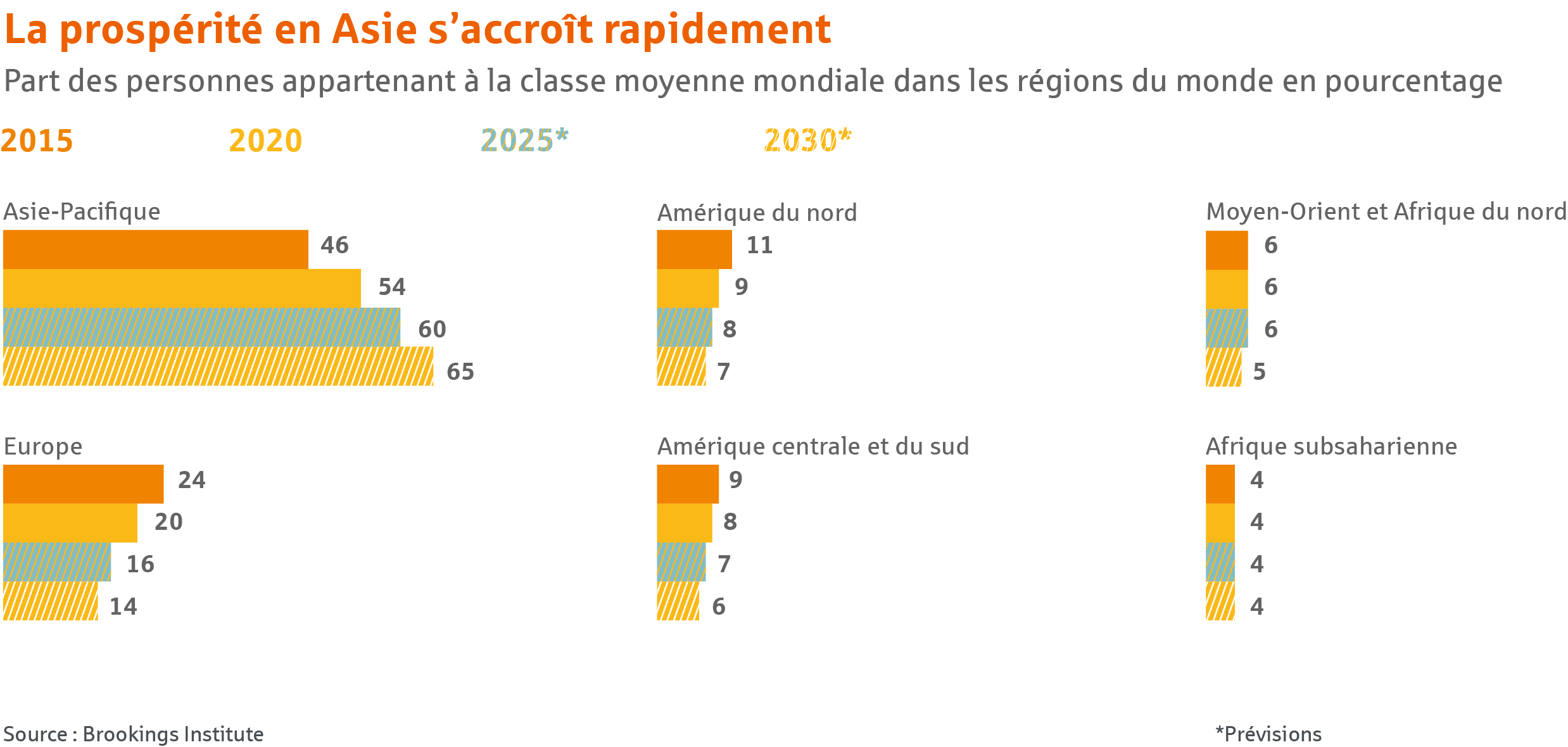

La vitesse à laquelle la classe moyenne se développe dans les pays d’Asie du Sud, d’Asie de l’Est et d’Asie du Sud-Est est époustouflante. Selon le Brookings Institute, le nombre de personnes appartenant à la classe moyenne sur le continent asiatique passera d’environ deux milliards en 2020 à 3,5 milliards en 2030. Par conséquent, près des deux tiers de la classe moyenne mondiale se situeront à cette échéance sur ce continent.

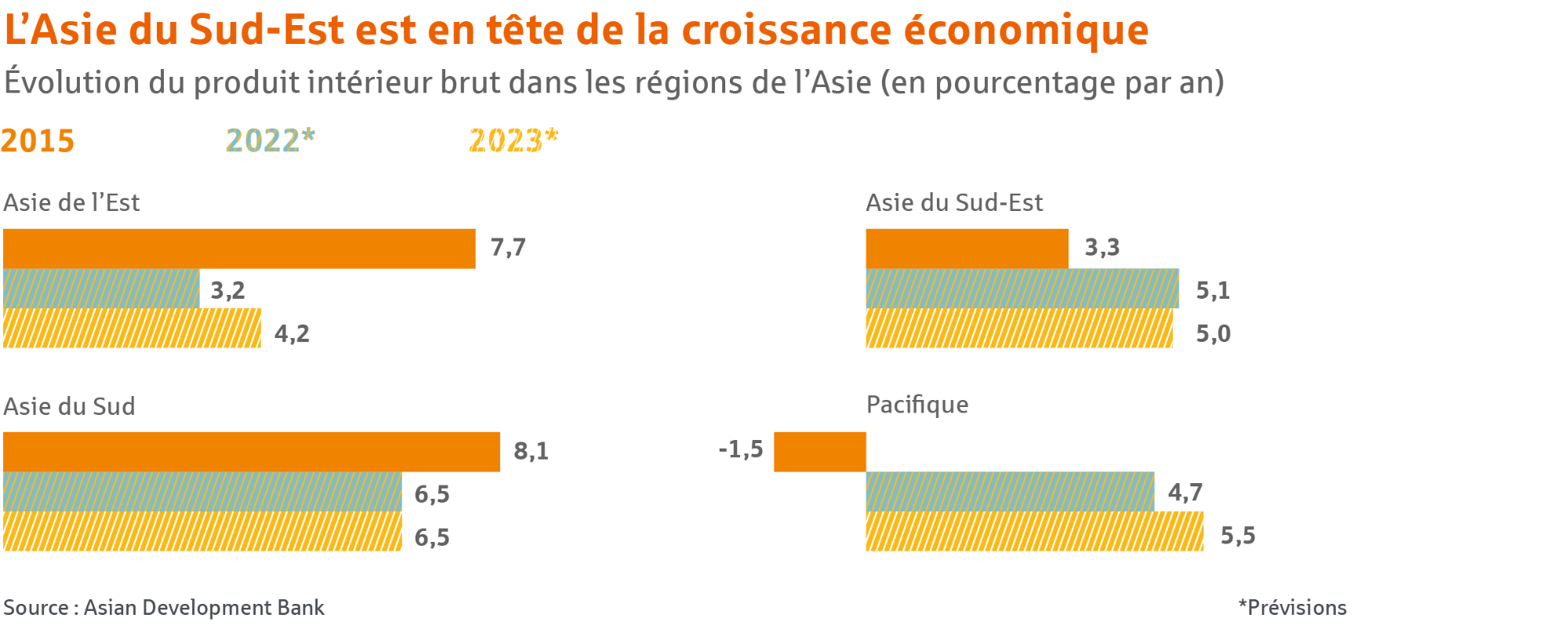

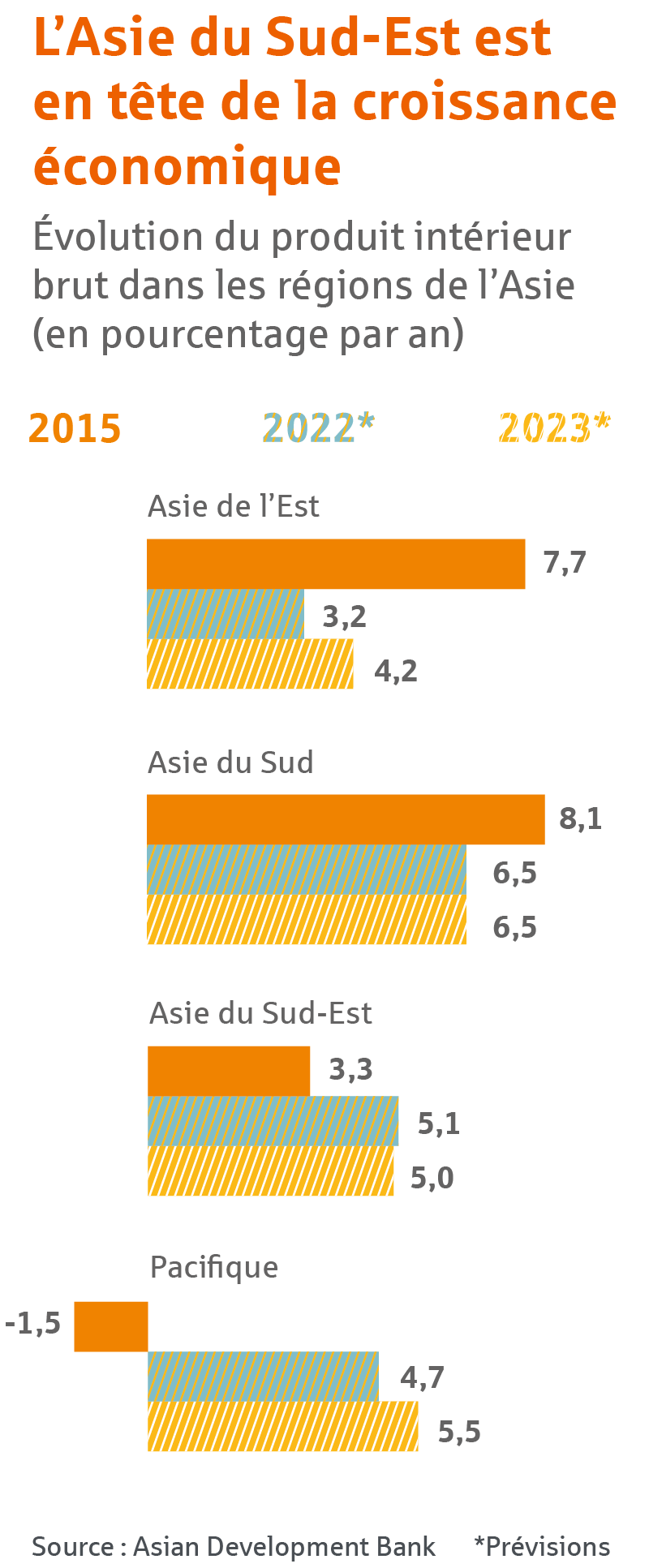

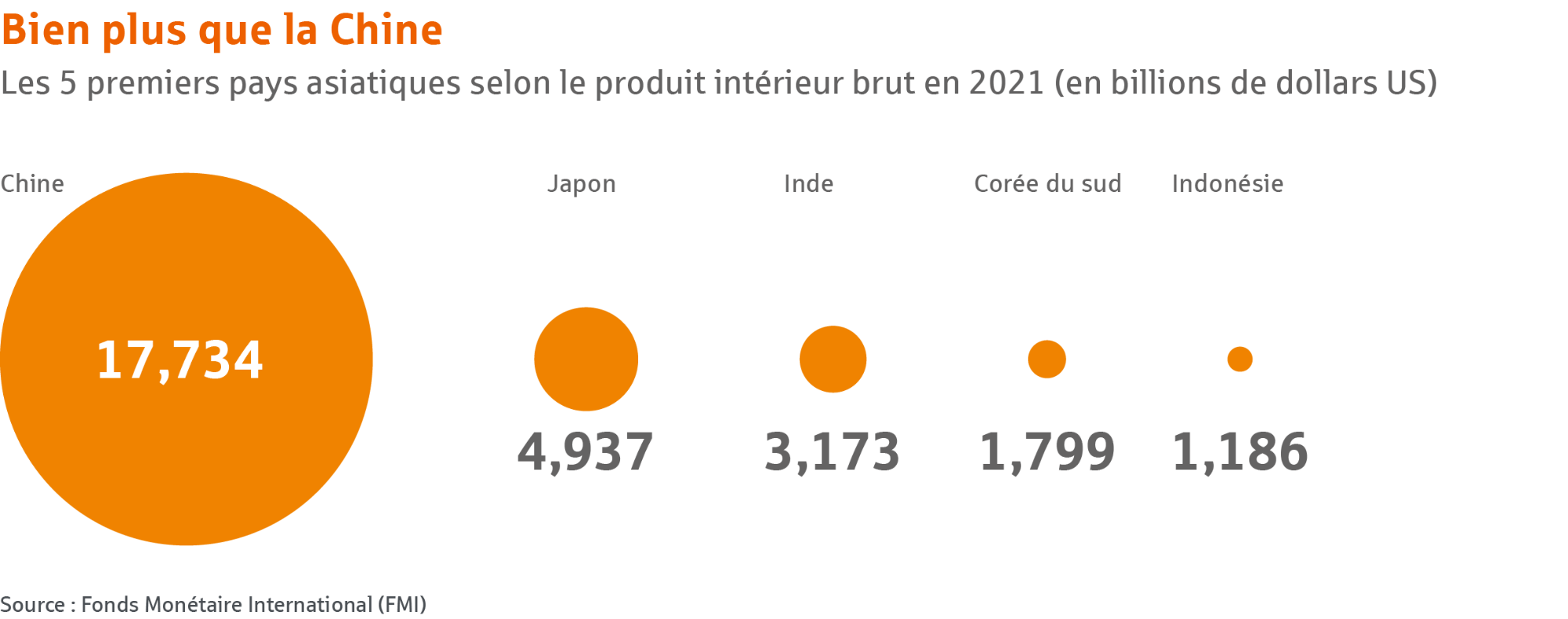

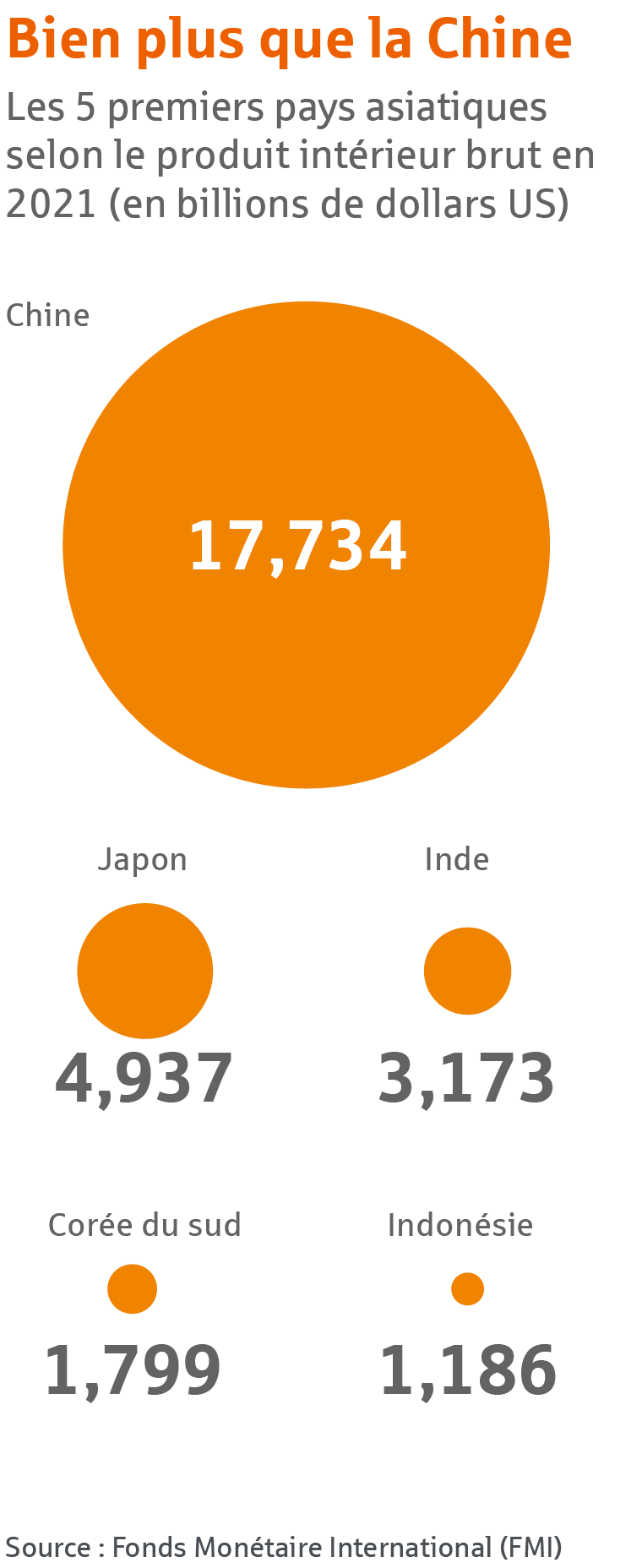

Il faut dire que l’économie de nombreux pays de cette région s’est considérablement développée au cours des dernières années. Depuis 1995, celle de l’Inde a notamment connu une croissance constante et élevée, de plus de 6 % en moyenne par an. La Banque asiatique de Développement (BAD) s’attend à ce que l’activité économique des pays émergents d’Asie continue d’augmenter fortement l’année prochaine. Dans ce contexte, bon nombre d’entre eux font désormais mieux que la Chine, qui était jusqu’à présent leur moteur de croissance. L’Empire du Milieu a vu sa croissance ralentir ces dernières années, en raison notamment de la politique « zéro Covid » mise en œuvre par Pékin. Semblant avoir surmonté en grande partie les difficultés provoquées par la pandémie, beaucoup de pays émergents d’Asie sont ainsi en train de rattraper leur retard, même s’ils subissent, eux aussi, les effets de l’inflation et de la guerre en Ukraine. « Une reprise économique est en cours dans la plupart des pays d’Asie de l’Est et du Pacifique », a d’ailleurs déclaré Manuela Ferro, vice-présidente de la Banque mondiale pour l’Asie de l’Est et le Pacifique.

Alors que l’économie chinoise ne croîtra plus que de 3,3 % en 2022 selon les prévisions de la BAD, ses voisins émergents d’Asie devraient quant à eux enregistrer une hausse moyenne de leur PIB de 5,3 %. À titre de comparaison, la croissance en Allemagne n’atteindra que +1,4 % en 2022, selon les prévisions du gouvernement fédéral.

Ce dynamisme économique rend le marché asiatique intéressant pour les acteurs du secteur de l’assurance. C’est pourquoi, à partir de janvier 2023, Deutsche Rück commencera à proposer ses services dans plusieurs pays d’Asie du Sud, d’Asie du Sud-Est et d’Asie de l’Est. Directeur général de Deutsche Rück pour le Moyen-Orient et l’Asie, Tarik Aouad orchestre ce déploiement géographique. Il possède une expérience de plus de vingt ans dans l’industrie de la réassurance et dirige depuis 2020 le segment de marché Moyen-Orient de Deutsche Rück.

L’objectif de Tarik Aouad consistera à établir des relations commerciales durables avec des assureurs locaux et régionaux de taille petite et moyenne. « Pour y parvenir, il convient tout d’abord de nouer une confiance mutuelle », explique-t-il. Pour ce faire, son équipe se concentrera sur les assurances relatives à la protection des biens (incendies, accidents et risques divers), en visant une rentabilité appropriée.

En termes de croissance, l’Inde, qui constitue la troisième plus grande économie d’Asie après la Chine et le Japon, se situe loin devant. Certes, les conséquences de la guerre en Ukraine et la hausse des prix du pétrole, notamment, pèsent sur le développement économique du sous-continent. Pour autant, la BAD prévoit une croissance d’environ 7 % du PIB de l’Inde, tant en 2022 qu’en 2023. Le secteur des services, qui comprend l’hôtellerie, les transports, l’informatique et les assurances, est considéré comme l’un des moteurs de la croissance du pays. Les opportunités commerciales qui s’y offrent aux assureurs apparaissent d’autant plus attractives que, selon l’Autorité indienne de régulation et de développement des assurances (IRDAI), le taux de pénétration de l’assurance (mesuré sur la base des primes perçues par les assureurs en pourcentage du produit intérieur brut domestique) pour les produits d’assurance non-vie ne s’élevait qu’à 1 % entre 2020 et 2021. Ce chiffre est nettement inférieur à la moyenne mondiale, qui s’établit à 3,9 %.

Avec l’Inde, le Bangladesh fait partie des moteurs de la croissance en Asie du Sud. Comptant plus de 165 millions d’habitants, ce dernier a bien résisté à la pandémie sur le plan économique, comme en témoigne sa croissance de près de 7 % en 2021 selon le Fonds monétaire international (FMI).

D’autres pays asiatiques se remettent eux aussi à la vitesse grand V des deux dernières années marquées par la crise sanitaire. Selon les prévisions du FMI, le PIB vietnamien devrait ainsi croître de 7 % en 2022, ce qui s’explique notamment par l’augmentation des investissements étrangers.

La Malaisie est sur la même voie. Sous l’effet, autre autres facteurs, de la hausse des dépenses de consommation, les prévisions de croissance pour 2022 y sont supérieures à 5 %. La Malaisie est également un grand pays exportateur - l’industrie des semi-conducteurs est le secteur le plus important du pays. Outre l’industrie de transformation, le secteur des services se porte lui aussi très bien.

De son côté, le PIB de Taïwan a résisté à la pandémie de Covid et ne s’est pas contracté pendant cette période (3,4 % en 2020 et 6,6 % en 2021). Les exportations, qui sont le principal moteur économique du pays, concernent pour l’essentiel les composants électroniques ainsi que les équipements informatiques, qui représentaient plus de la moitié des exportations en 2021. Les prévisions de croissance pour l’année en cours sont d’environ 3,3 %.

A l’aune des premières remontées du terrain, très positives, Tarik Aouad se réjouit que Deutsche Rück soit déjà perçue comme un acteur crédible et partenaire potentiel pour de nombreux prospects en Asie. Cependant, le dirigeant ne s’attend pas à ce que le rythme de conquête de parts de marché soit identique sur l’ensemble des marchés asiatiques, ni même auprès de tous les partenaires commerciaux. « Cela dépendra des débouchés respectifs ». Pour transformer l’essai, Deutsche Rück entend miser à la fois sur son réseau existant et sur la collaboration avec des courtiers locaux, explique Tarik Aouad. Et lui de conclure : « Nous nous employons principalement à établir des relations clients de long terme et bénéfiques pour les deux parties ».

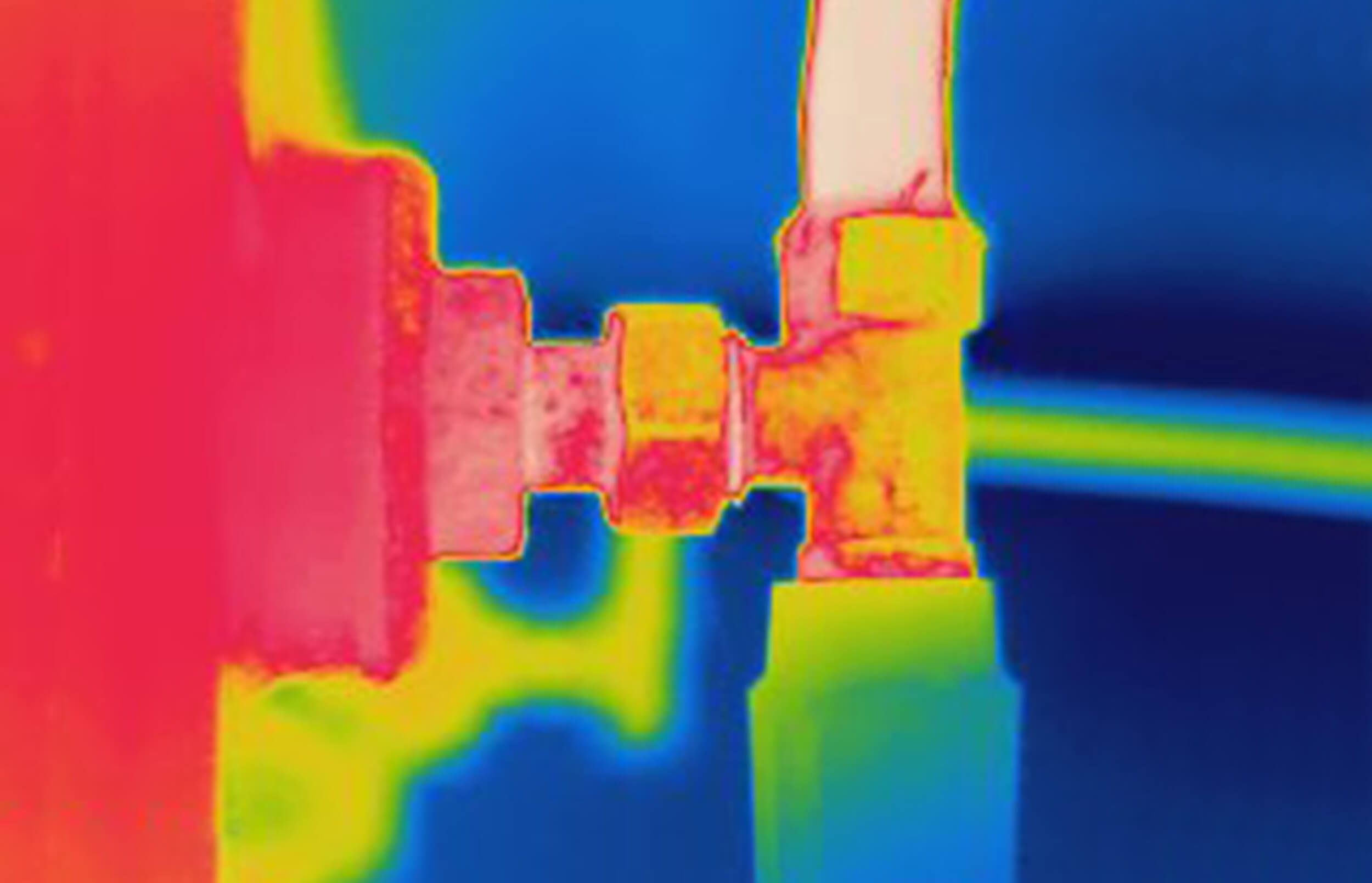

L’interruption d’activité se situe en tête des risques pouvant menacer jusqu’à l’existence même d’une entreprise. Dans un cas sur cinq, une telle interruption survient à la suite d’un incendie. Or, grâce à la technologie vidéo assistée par l’intelligence artificielle (IA), les entreprises peuvent aujourd’hui se protéger durablement et efficacement contre cette menace. La nouvelle génération de caméras thermiques contribue en effet largement à la prévention des sinistres. L’avantage pour les assureurs est évident : ils peuvent désormais évaluer activement l’utilisation de cette technique par leurs assurés et mettre en place des incitations sous forme de réduction des primes.

Jusqu’à présent, la thermographie infrarouge s’est imposée comme méthode d’inspection – un procédé manuel que seul un personnel formé ou des experts externes peuvent exécuter. Les inspections à l’aide de caméras infrarouges s’effectuent à des intervalles définis. Les défauts des installations électriques peuvent ainsi être détectés à un stade précoce, les composants soumis à des contraintes thermiques pouvant être localisés de façon fiable et les dommages ainsi évités. Le grand avantage de cette méthode réside dans le fait qu’elle n’implique pas de mettre à l’arrêt l’activité de l’entreprise. Toutefois, il s’agit systématiquement d’une observation ponctuelle. Par conséquent, les défauts survenant entre les intervalles de contrôle peuvent ne pas être découverts.

Pour améliorer sensiblement leur dispositif de prévention des risques et de protection contre les incendies, bon nombre d’entreprises utilisent désormais leurs propres caméras thermiques pour surveiller en permanance et, surtout, de manière automatisée, leurs installations de production. La détection thermique reprend le mode d’action de la thermographie infrarouge. Elle détecte et localise à un stade précoce les zones à température élevée. Le domaine d’application va de la reconnaissance de surfaces chaudes à la détection de foyers d’incendie.

Les caméras thermiques sont particulièrement utilisées pour les surfaces importantes et peu visibles, ou les zones difficiles d’accès. Elles offrent un contrôle sûr des sites extérieurs et des entrepôts, une surveillance fiable des espaces intérieurs ainsi que des zones sensibles au courant électrique, comme les installations de production ou les salles de serveurs. Entre temps, l’institut de certification VdS Schadenverhütung GmbH (VdS), a reconnu et certifié les premiers systèmes vidéo. Une étape importante pour les assureurs car ils peuvent désormais évaluer activement le recours à cette technique par leurs clients. Concrètement, cela signifie qu’ils peuvent créer des incitations financières par le biais de remises sur les primes.

La surveillance permanente des zones de production par des détecteurs thermiques peut aussi se révéler précieuse pour déceler d’autres risques que les incendies. Elle peut par exemple contribuer à détecter en amont l’usure de composants électriques, de quoi ainsi permettre à l’exploitant de prévenir des dommages plus importants et de planifier des travaux de maintenance de manière à ce que ceux-ci entravent le moins possible la production.

En outre, grâce à la mesure continue de la température ambiante, ce modus operandi permet de détecter de façon fiable une source de froid soudaine pouvant avoir été causée par une fuite dans une conduite d’eau ou de gaz. La localisation d’une telle fuite à un stade précoce permet, le cas échéant, d’intervenir immédiatement et d’empêcher que la zone endommagée ne s’étende sans que l’on s’en aperçoive. Là aussi, une interruption de l’activité est susceptible d’être évitée.

Un autre champ d’application de cette technologie concerne la protection contre les effractions. En effet, les caméras thermiques peuvent détecter des personnes étrangères à l’entreprise pendant les heures de fermeture. Selon la ligne de détection, elles déclenchent immédiatement le système d’alarme anti-effraction ou envoient un message au centre de contrôle technique. Autre atout : ces systèmes sont « apprenants ». Le « deep learning », une composante de l’intelligence artificielle, permet ainsi d’éviter d’émettre de fausses alertes et de garantir une recherche plus rapide de la cible. De fait, les caméras thermiques peuvent distinguer avec précision qui, ou ce qui, est à l’origine des mouvements (individus, animaux, véhicules, feuilles, gouttes de pluie, ombres…). La fonctionnalité est garantie même dans des conditions de faible luminosité, comme l’obscurité ou le brouillard.

La combinaison de caméras thermiques et de l’IA génère également d’autres synergies. De fait, la technologie collecte d’abord des données brutes qui permettent au système d’apprendre et de réagir de manière autonome à des écarts définis dans le processus de production. Le champ d’application s’étend ainsi jusqu’aux contrôles qualité dans l’industrie de production. Par exemple, dans les fonderies de métaux, cette technologie peut détecter immédiatement les écarts par rapport au modèle thermique au moment du pressage dans les moules. L’assurance qualité permanente permet ce faisant de minimiser les rebuts, et donc de réduire les coûts de production.

Plus un processus est automatisé, plus il doit être surveillé de manière automatisée. Installée à des points névralgiques, la détection thermique couvre la zone définie et est à même de décider la mise en œuvre de mesures préventives. Elle peut être intégrée comme un socle indispensable dans le processus de production afin de concevoir une chaîne de surveillance entièrement automatisée.

Un assureur accueille toujours favorablement les mesures visant à améliorer la prévention des incendies. La certification de la détection thermique par un institut agréé, en l’occurrence la VdS, permet également de mettre en œuvre la technologie dans des concepts de protection incendie existants et certifiés. Avec l’intervention de l’IA, divers effets de synergie peuvent être obtenus. Il sera intéressant d’observer si ces derniers auront une incidence sur les chiffres clés du secteur.

Nous remercions chaleureusement Enno Hübers de Comp-Pro pour les nombreuses informations qu’il nous a fournies concernant

Deutsche Rückversicherung

Aktiengesellschaft

Hansaallee 177

40549 Düsseldorf, Allemagne

Téléphone +49 211 4554-01

info@deutscherueck.de

www.deutscherueck.de

www.deutscherueck.com

www.drswiss.ch

Jan Stepic, Melanie Dahms, Stephanie Embach-Stein, Sven Klein

Andreas Meinhardt (responsable du contenu)

intellitext SprachenService

www.intellitext.de

bernauer designbüro

www.bernauer-design.de

ENORM Digital GmbH

www.enorm.digital

Quang Ngoc Nguyen / Alamy Stock Photo

nattanai chimjanon / Alamy Stock Photo

Jack Malipan Travel Photography / Alamy Stock Photo

Azat Valeev / Shutterstock.com

Marccophoto / istockphoto.com

Publié en décembre 2022

Sie verwenden einen veralteten Browser, in dem diese Seite möglicherweise nicht korrekt dargestellt wird.