Face à la cyberguerre en Ukraine, la peur des piratages informatiques augmente également en Allemagne. Ces dernières années, de plus en plus d’entreprises se sont certes protégées contre ce risque, mais les experts mettent en garde contre l’augmentation de la probabilité de sinistres.

Quelques heures avant que la Russie n’attaque l’Ukraine avec des missiles et des chars le 24 février, la guerre avait déjà commencé sur un autre front. Des pirates informatiques avaient en effet paralysé les sites Web de plusieurs ministères ukrainiens, dont celui de la Défense. Les systèmes ukrainiens n’étaient pas les seuls concernés. Une attaque contre le système satellite KA-SAT de ViaSat a également été perpétrée, causant des dommages collatéraux dans toute l’Europe. En Allemagne, les éoliennes et la communication d’urgence des pompiers sont ainsi tombées en panne, tandis que les clients d’une entreprise de télécommunication française ont subi des perturbations dans leur accès à Internet. Et la guerre numérique se poursuit : tellement d’attaques ont eu lieu depuis fin février que le ministre ukrainien de la Défense a publiquement appelé les hackers à monter une armée informatique.

Les cyberattaques peuvent causer des dommages dévastateurs, y compris sur le plan économique. En 2021, elles ont détruit des actifs d’une valeur cumulée de 223 millions d’euros en Allemagne, un record. Or c’est là que le bât blesse. Une enquête Forsa menée en avril 2020 pour le compte de la Fédération allemande des compagnies d’assurance (GDV) a révélé que les entreprises de taille moyenne, en particulier, n’ont mis en œuvre aucune action depuis longtemps pour lutter contre les dangers des cyberattaques. Jusqu’à il y a deux ans, seulement 8 % des PME étaient assurées contre ce risque. Environ la moitié des 300 personnes interrogées ont également déclaré ne pas avoir de plan d’urgence en cas de piratage. Une situation d’autant plus inquiétante que l’enquête signale qu’une PME sur quatre a déjà été victime d’une cyberattaque. « De nombreuses entreprises réagissent à une cyberattaque sans disposer de plan et sans réfléchir. En cas d’urgence, cela coûte très cher car il faut plus de temps pour nettoyer les systèmes informatiques et restaurer les données », explique Peter Graß, cyber-expert de GDV.

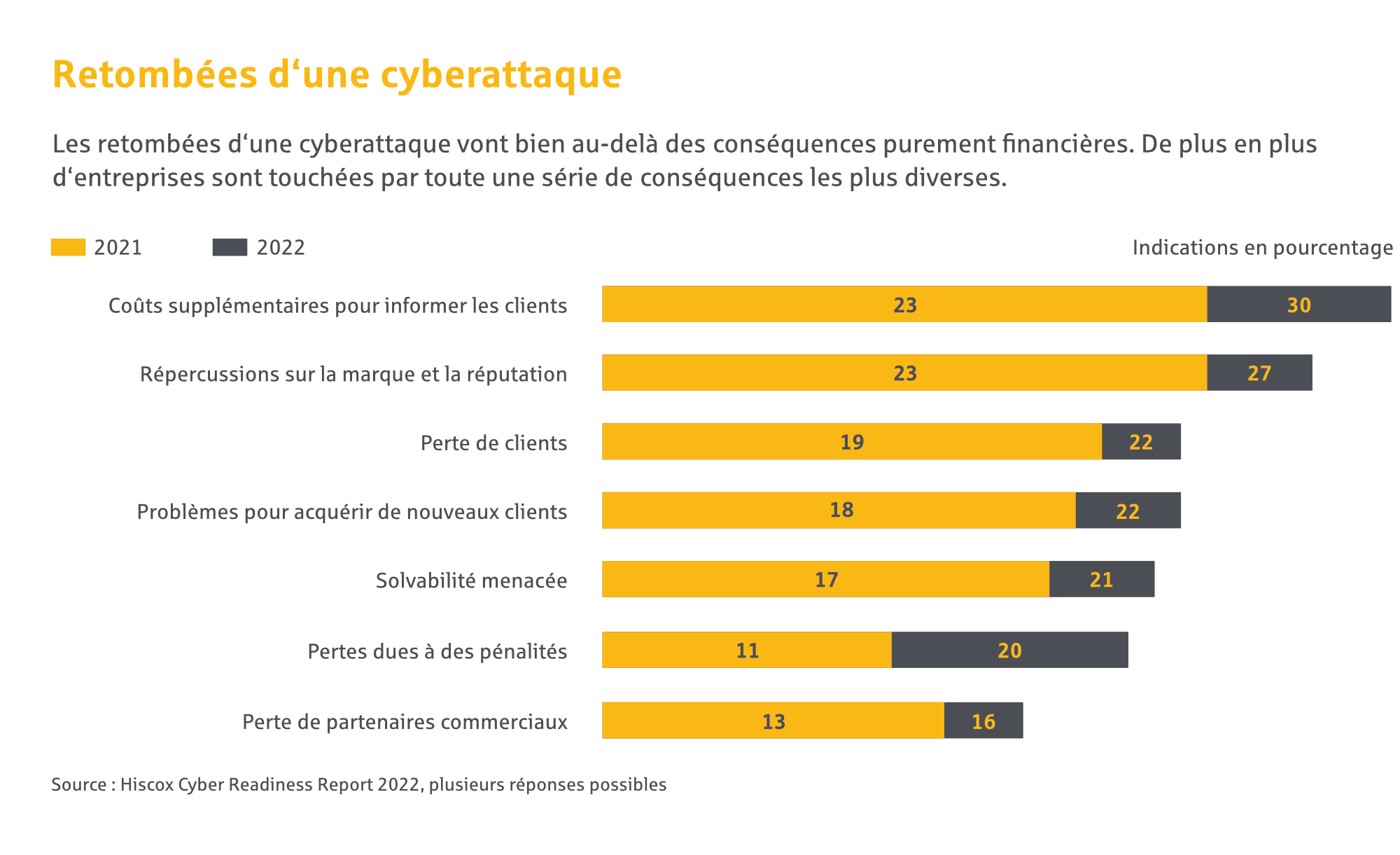

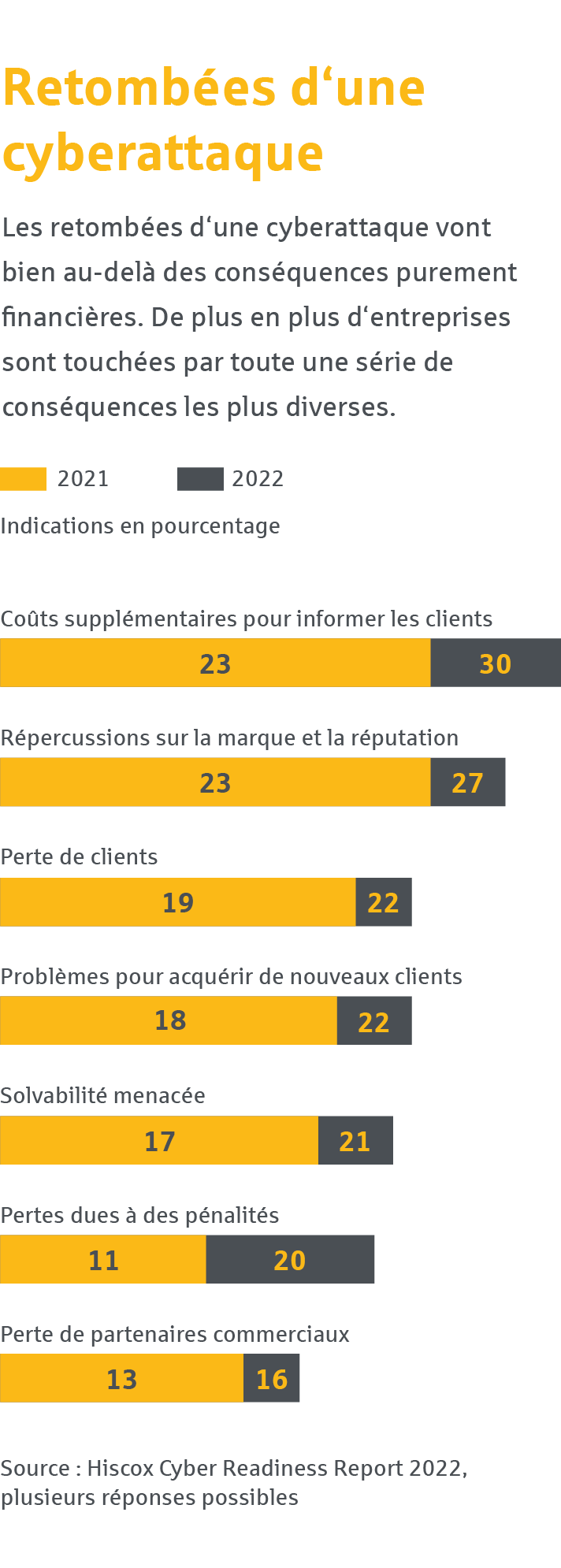

Pourtant, la conscience de la menace existe depuis longtemps. Déjà en 2019, 43 % des PME déclaraient dans une enquête réalisée par Gothaer redouter des piratages informatiques. Une étude récente d'Hiscox révèle que l'impact sur les entreprises dépasse de plus en plus les conséquences purement financières. Au cours des dernières années il s’est passé beaucoup de choses depuis : pendant la crise sanitaire, le travail mobile et le télétravail sont devenus partie intégrante de la vie quotidienne et une communication numérique opérationnelle est devenue incontournable dans la sphère professionnelle. Dans ce contexte, la guerre en Ukraine alimente les craintes de piratages informatiques. Selon une enquête de Bitkom, l’Association allemande pour les technologies de l’information, les télécommunications et les nouveaux médias, 76 % des habitants du pays s’inquiètent d’une escalade dans l’espace numérique.

En conséquence, la cybersécurité n’est plus considérée comme un gadget marketing pour les assureurs. « Ces deux dernières années tout particulièrement, ceux-ci ont noté une hausse de la demande de la couverture d’assurance cyber et beaucoup d’entreprises se renseignent désormais auprès d’eux à ce sujet », confirme Torsten Töllner, Directeur Général de l’entreprise prestataire de services en matière de cybersécurité CyCo, une filiale de Deutsche Assistance Versicherung. Le dirigeant suit de près la tendance. « La demande de services de conseil en cybersécurité est élevée. De nombreuses entreprises sont désormais protégées contre les dommages causés par les cyberattaques. » Ces polices d’assurance incluent les dommages causés par les virus, les chevaux de Troie, la perte de données ou la défaillance d’un site Web, mais aussi les demandes de rançon dans le cadre d’attaques au rançongiciel (ransomware), qui conduisent les criminels à chiffrer les données de l’entreprise avant de menacer de les supprimer.

Actuellement, 47 % des cyberassureurs et 78 % des courtiers en Allemagne évaluent le potentiel commercial des produits de cyberassurance comme (relativement) solide.

En 2019, la majorité des fournisseurs de cyberassurance (68 %) considéraient encore la situation du marché comme fragile.

Source : Instinctif Deutschland, Allemagne

Dr. Oliver Lamberty, responsable du département des affaires facultatives IARD et de la gestion du segment IARD au sein de la Deutsche Rück, observe une évolution du marché. Compte tenu de la hausse du nombre de cyberattaques, il convient également de calculer les primes différemment. « Les sinistres et la demande de cyberassurance augmentent, entraînant une hausse des primes et, dans certains cas, une couverture plus étroite », explique-t-il.

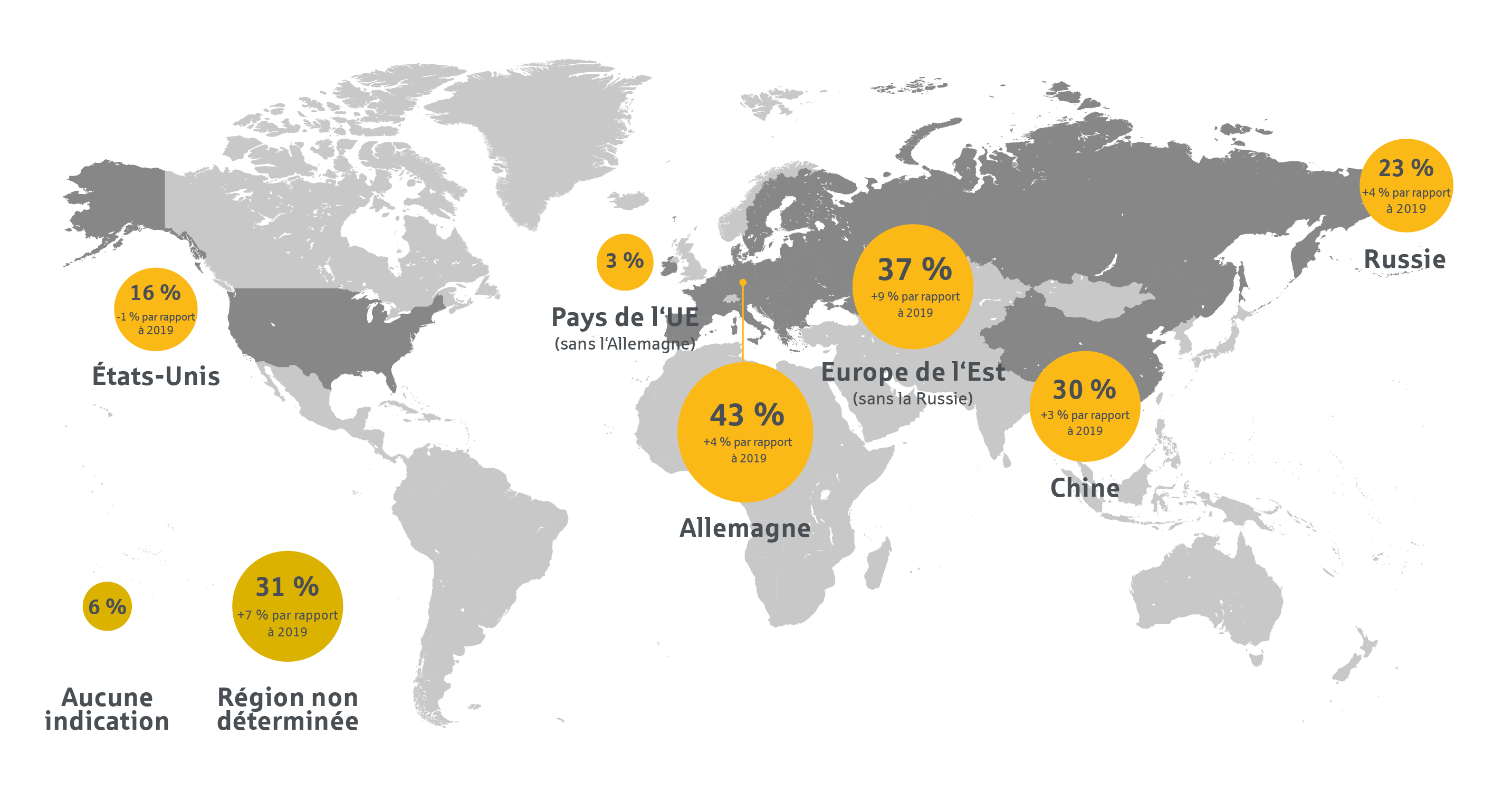

Avez-vous pu déterminer d’où et/ou de quelle région ces actions ont été menées ?

Bien qu’il soit souvent difficile de retracer l’origine d’une cyberattaque, les attaques en provenance de Russie et d’Europe de l’Est ont augmenté par rapport à 2019, de l’ordre de respectivement 4 % et 9 %. Ces données ont été enregistrées avant l’attaque russe contre l’Ukraine.

Source : Bitkom Research 2021, Allemagne

À moyen terme, un autre problème va se poser. Selon la presse, les premiers assureurs refusent de régler les attaques des hackers russes ou ukrainiens. Leur argument repose sur le fait que de telles attaques sont des actes de guerre, et sont donc contractuellement exclues de la protection. Or, jusqu’à présent, les experts considéraient qu’il était peu probable qu’un tel motif d’exclusion s’applique. De fait, les assureurs doivent prouver qu’il s’agit d’une attaque gouvernementale, ce qui s’avère difficile. Pour éviter d’être confrontées à ce cas de figure, les entreprises devraient se concentrer dès maintenant sur la mise à niveau de leurs systèmes de sécurité. L’expert en sécurité informatique Torsten Töllner et le spécialiste de la Deutsche Rück Oliver Lamberty n’ont pas encore été en mesure d’identifier des indices indiquant que la Russie étend systématiquement ses opérations de combat dans le « cyberespace allemand ». « Mais cela ne peut pas être exclu pour l’avenir », met en garde Oliver Lamberty. « Aucune entreprise n’est trop petite et aucun particulier n’est suffisamment insignifiant pour ne pas intéresser un pirate. Les hackers recherchent constamment des failles sur le réseau - de manière entièrement automatique ». C’est pourquoi le spécialiste prévient qu’il ne faut pas partir du principe selon lequel les cybercriminels « n’y prêteront pas attention ».

La catastrophe provoquée par les inondations l’été dernier a plongé l’Allemagne dans un état de choc. Beaucoup de gens étaient loin d’imaginer qu’une catastrophe naturelle causant plus de 180 victimes et aussi dévastatrice que dans la vallée de l’Ahr se produirait en République fédérale. Même les experts ont été surpris par l’étendue des dégâts dans une région de taille relativement réduite.

Des inondations similaires avaient déjà eu lieu en Allemagne, par exemple en août 2002 dans les monts Métallifères, dans la Saxe, ou en 2016 à Braunsbach, dans le Bade-Wurtemberg. A cette époque, de nombreuses maisons avaient également été entièrement détruites et des villages entiers dévastés. Puis, lors de la tempête BERND, le nombre de victimes et les dégâts causés sur l’ensemble des infrastructures avaient été d’une plus grande ampleur, les pertes assurées atteignant des niveaux record ; la reconstruction de la région représente un travail colossal.

Pour les politiques, mais aussi pour le secteur des assurances, la question se pose de savoir comment faire face à ce risque de catastrophe à l’avenir. Elle est d’autant plus prégnante que les effets du changement climatique se font désormais ressentir, avec notamment des événements météorologiques de plus en plus extrêmes en Allemagne et ailleurs. Par exemple, des températures moyennes plus élevées induisent une humidité plus élevée, ce qui accroît le risque de précipitations très intenses pouvant provoquer des inondations, comme l’an passé.

La tempête BERND pourrait avoir un effet similaire à celui de la tempête de Hambourg survenue en 1962, et amener à repenser la politique dans ce domaine. À ce moment-là, une fois le choc passé, les infrastructures de protection contre le risque d’inondations ont été massivement étendues sur la côte allemande de la mer du Nord et la protection civile réorganisée, au prix d’un énorme effort financier. Aujourd’hui, il s’agit de reconstruire les villages de la vallée de l’Ahr de manière à être mieux préparés face à la perspective de nouvelles catastrophes de ce type. En outre, il s'agit de savoir comment l’Allemagne peut devenir plus résiliente face à l’amplification des phénomènes météorologiques extrêmes causés par le changement climatique, en sus des efforts déjà réalisés en faveur de la protection du climat.

Après le choc provoqué par les inondations qui ont coûté tant de vies, il serait dangereux que les politiques retombent dans de vieux schémas comportementaux, comme ils l’ont si souvent fait dans le passé, en compensant certes les pertes matérielles des victimes par le versement d’importantes sommes d’argent, mais sans pour autant changer de cap en ce qui concerne la gestion du risque. L’État devrait enfin jouer un rôle actif dans l’amélioration de la protection contre le risque d’inondations et mettre réellement en œuvre des règles applicables strictes, notamment en ce qui concerne la construction dans les zones à risque. De plus, les politiques doivent résoudre le problème fondamental de la « reconstruction des maisons détruites » dans ces dernières. Se pose alors une autre question dans ce contexte : dans quelle mesure l’assurabilité de ces maisons peut encore être garantie en cas de reconstruction sur place dans la vallée de l’Ahr ?

Photo à gauche

Comme ici la petite ville de l'Eifel Dernau dans le district d'Ahrweiler (Rhénanie-Palatinat), des localités ont été presque entièrement inondées.

Photo à droite

Une image a fait le tour du monde : l'irruption d'eau dans une gravière près d'Erftstadt-Blessem (au sud-ouest de Cologne, Rhénanie-du-Nord-Westphalie) a entraîné des maisons entières dans un énorme cratère de terre.

Photo à gauche

Comme ici la petite ville de l'Eifel Dernau dans le district d'Ahrweiler (Rhénanie-Palatinat), des localités ont été presque entièrement inondées.

Photo à droite

Une image a fait le tour du monde : l'irruption d'eau dans une gravière près d'Erftstadt-Blessem (au sud-ouest de Cologne, Rhénanie-du-Nord-Westphalie) a entraîné des maisons entières dans un énorme cratère de terre.

Contrairement à la tempête de 1962, le secteur des assurances joue un rôle important en tant que porteur privé des risques liés aux catastrophes naturelles. Et il doit lui-même se demander non seulement si l’évaluation du risque réalisée jusqu’à présent est toujours pertinente compte tenu des conséquences de BERND, mais aussi quel rôle il devrait jouer à l’avenir en termes de prise en charge du risque et d’amélioration de la prévention.

La façon dont les politiques gèrent les risques naturels a également une incidence majeure sur la manière avec laquelle les acteurs de l’assurance relève ce défi. Dans le secteur privé, les risques d’inondations dans les zones menacées ne devront être assurés à l’avenir que si les politiques prennent des mesures adéquates. Le dicton « business as usual » n’a donc plus lieu d’être repris par les assureurs après le choc causé par BERND.

Leur système de prise en charge des risques et de transfert aux réassureurs a, il est vrai, fonctionné. Malgré les sommes record versées au titre des indemnisations, aucun fournisseur ne s’est retrouvé en difficulté et le secteur de l’assurance a démontré avec force son importance et sa responsabilité envers le public en versant des indemnités aux victimes des inondations.

Mais tout le monde en est conscient: une catastrophe comme celle qui s’est produite dans la vallée de l’Ahr peut se produire dans d’autres régions d’Allemagne, car on trouve des vallées fluviales étroites dans bon nombre d’endroits. Il est donc nécessaire de vérifier, par exemple, si le risque d’inondations doit être réévalué selon le système ZÜRS à l’avenir. En outre, les assureurs devraient utiliser leur savoir-faire en matière de risques et sensibiliser davantage le public sur les dangers de ces catastrophes naturelles. Dans le débat actuel sur le développement durable qui anime les entreprises et la société dans son ensemble, ils peuvent être en première ligne et s’appuyer sur des exemples concrets pour illustrer les conséquences de l’inaction.

Les assureurs doivent indiquer clairement qu’ils peuvent continuer à assurer ces risques élémentaires - si les conditions générales fixées par les politiques pour renforcer la résilience sont remplies. Même au-delà du débat qui revient régulièrement à son sujet, l’assurance obligatoire reste le critère central pour faire face aux risques naturels. Une politique judicieuse favorisant une prévention efficace permet non seulement de sauver des vies et d’éviter des dégâts qui se chiffrent en milliards d’euros, mais aussi de faire supporter ces risques aux assurances collectives, comme c’était le cas jusqu’à présent.

Grâce aux nouvelles technologies, l’évaluation du parc immobilier est aujourd’hui plus simple, plus précise et plus efficace. Les données relatives aux bâtiments en 3D et les images satellite aident en effet les assureurs à proposer des polices personnalisées. Les nouvelles exigences en matière de protection climatique sont également mieux prises en compte.

Kronshagen dans le Schleswig-Holstein, en Allemagne. La commune située sur la périphérie ouest de Kiel compte quelque 12 000 habitants. Hans-Hermann Lahrs vit ici avec son épouse Gertrud depuis toujours ou presque. Le couple y possède une maison individuelle. En lisant le journal régional, ils ont constaté que de nombreux bâtiments allemands n’étaient pas suffisamment couverts sur un plan assurantiel, ce qui les a fait réfléchir. Ils ont en effet apporté, au fil des années, des modifications à leur résidence, de nature à apporter une plus-value au bien immobilier. Cependant, soit l’assureur de l’immeuble n’a pas été informé de ces travaux, soit le contrat d’assurance n’a pas été adapté en conséquence. Or si la somme assurée et la valeur d’assurance réelle du bien assuré ne correspondent pas, on parle de situation de sous-assurance, ce qui, en cas de sinistre, peut avoir des répercussions financières significatives.

Les époux Lahrs ne sont pas un cas isolé. « De nombreux assurés oublient en effet d’informer leur assureur des ajouts ou des transformations à valeur ajoutée. Ainsi, la somme assurée n’est pas réévaluée ou la couverture d’assurance n’est pas ajustée en conséquence », explique Daniel Hernandez, souscripteur d’affaires facultatives pour les assurances de biens au sein de la Deutsche Rück. « Il se peut donc que l’assureur ne reçoive pas de primes en adéquation avec le risque pour l’ensemble du parc immobilier. Cela entraîne ainsi, pour lui, un risque de prime et de notation. Avec, au final, également un potentiel de valeur ajoutée inexploité, déclare Daniel Hernandez. Par conséquent, les assureurs devraient traiter de manière proactive les assurances habitation qui n’ont pas été modifiées depuis longtemps au travers d’un processus de gestion du parc ».

Dans le cadre du passage au numérique, les nouvelles technologies offrent désormais aux assureurs la possibilité de déterminer précisément ce risque de notation et, dans un second temps, de combler les lacunes de couverture de leurs clients. Une « analyse de la valeur » peut être effectuée sur un portefeuille complet constitué au cours de différentes décennies à l’aide d’un traitement en masse. La société SkenData GmbH est leader du marché dans le domaine de l’évaluation numérique des bâtiments. La société basée à Rostock, en Allemagne, détermine et compile les adresses enregistrées dans les systèmes de l’assureur, les données satellites associées - autrement dit les photos aériennes officielles -, les données actuelles des autorités compétentes en matière de construction, notamment des cadastres, et les géodonnées accessibles en open source, par exemple d’OpenStreetMap.

Avec ces données disponibles pour plus de 51 millions de bâtiments en Allemagne et pour 3,8 millions de bâtiments en Autriche, un « jumeau numérique » est créé et les valeurs des bâtiments sont ainsi déterminées automatiquement. À cet effet, un processus basé sur l’intelligence artificielle vérifie la structure d’un bâtiment, par exemple si le système photovoltaïque se trouve réellement sur le toit. « Ensuite, les quatre méthodes d’évaluation standardisées disponibles sur le marché sont utilisées », explique le PDG de SkenData, Sven Jantzen. Chaque procédé calcule une valeur différente en raison de la pondération différente des critères pris pour base. La somme des quatre valeurs donne ensuite la valeur définitive. Au final, le programme détermine une valeur d’assurance et une valeur d’assurance régionalisée à la date d’évaluation.

Le bond en avant technologique permet aux assureurs de ne pas avoir à inspecter nécessairement les biens sur place, réduisant de fait les coûts que ces déplacements engendrent en termes de temps et d’argent. C’est l’outil d’évaluation des bâtiments qui s’en charge. « Un conseiller en assurance dispose d’une vingtaine de minutes pour s’entretenir avec un client. Il ne veut pas passer ce temps à remplir un formulaire d’évaluation de sept pages dans la mesure où cela entraîne des erreurs et des contraintes de temps », affirme Sven Jantzen.

« Les technologies offrent donc une grande valeur ajoutée à plusieurs égards », abonde Daniel Hernandez, « car les assureurs peuvent non seulement faire évaluer en intégralité des bâtiments existants en un temps très court, mais aussi évaluer avec précision leur exposition. De plus, SkenData dispose d’une interface directe avec ZÜRS Geo, le système de zonage de la Fédération allemande des compagnies d’assurance (GDV) pour les inondations, les remous et les fortes précipitations ». Cela signifie que la classe de danger ZÜRS peut également être déterminée automatiquement à partir des adresses. Une détermination distincte de la classe de danger via ZÜRS Geo n’est donc pas nécessaire. Il s’agit d’un effet de synergie à ne pas sous-estimer car, selon la GDV, plus de la moitié des bâtiments en Allemagne ne sont pas assurés contre les risques naturels tels que les inondations et les fortes pluies. « C’est un point de départ parfait pour les assureurs, par exemple, pour ajuster les sommes assurées et aussi la couverture d'assurance par le biais de campagnes existantes », déclare Daniel Hernandez.

Concernant l’avenir, l’utilisation de la technologie pionnière est également encouragée en raison de la pression que font peser les objectifs allemands et européens en matière de lutte contre le réchauffement climatique. « Outre la détermination de la valeur, les données des bâtiments déjà disponibles peuvent également être utilisées pour déterminer les risques ESG », explique Sven Jantzen. Son entreprise détermine déjà trois caractéristiques importantes : les émissions de CO2, les besoins en énergie primaire et la classe d’efficacité énergétique. « Le fait que la nouvelle technologie puisse calculer plus rapidement l’empreinte carbone sur la base des données existantes offre un potentiel supplémentaire aux assureurs, car ils prêteront finalement plus d’attention aux aspects ESG lors de la souscription des risques à l’avenir », signale Daniel Hernandez.

Les bâtiments représentent 30 % de toutes les émissions de CO2 en Europe. Alors que le secteur de l’assurance soutient activement les objectifs de l’Accord de Paris sur le climat, des experts comme Daniel Hernandez et Sven Jantzen savent que la pression exercée sur les assureurs est forte. Pour y parvenir, ces derniers ont fixé en Allemagne leurs propres objectifs dans le cadre du positionnement de la GDV en matière de développement durable.

La pandémie de Covid-19 a fortement frappé le secteur mondial de l’assurance et les variations du virus continuent de rendre difficiles l’évaluation des impacts à long terme. La Deutsche Rück a mené sa propre étude afin d’évaluer les risques pour les assureurs-vie. Son auteur, Florian Stanlein, nous explique les résultats.

De nouveaux variants de coronavirus ne cessent d’apparaître, provoquant l’instauration de confinements dans différents pays et l’interruption de chaînes d’approvisionnement: la pandémie de Covid-19 tient le monde en haleine. Les assureurs doivent, eux aussi, faire face à des défis particuliers. Selon une étude du courtier en assurances Howden, la pandémie du Covid-19 représente déjà le troisième plus gros sinistre assuré de tous les temps, avec un coût d’environ 39 milliards d’euros - et la pandémie est loin d’être terminée. Seuls l’ouragan KATRINA en 2005 et les attentats du World Trade Center en 2001 ont, à ce jour, coûté plus cher aux assureurs du monde entier. Dans ce contexte, cette question taraude les professionnels du secteur : comment les assureurs peuvent-ils calculer de manière réaliste les risques de sinistres pour l’avenir en cas de pandémie ?

Une étude de la Deutsche Rück, qui réalise une évaluation des risques pour les assureurs-vie, apporte les premières réponses. Il existe certes des modèles de pandémie, mais il convient d’en adapter les paramètres pour les utiliser dans la réalité. « Il est particulièrement important pour les assureurs d’évaluer correctement le nouveau potentiel de risque », déclare Florian Stanlein, actuaire dans le département vie/santé au sein de la Deutsche Rück et auteur de l’étude. Le problème est le suivant : « Le nouveau coronavirus, en particulier, n’a jamais été soumis aux mêmes conditions de dépistage ».

L’expert et ses collègues ne jugeaient donc pas les nombres de cas de contamination officiels fidèles à la réalité. Les actuaires de la Deutsche Rück ont ainsi mis au point deux modèles différents pour rectifier les données et déduit le fait que le nombre de personnes testées au Covid-19 n’était pas toujours le même. En conséquence, ils ont pu déterminer plus précisément le potentiel de risque du virus. Le premier modèle est basé sur le taux de personnes infectées, mais ne présentant aucun symptôme (taux de personnes asymptomatiques), tandis que le second porte sur le pourcentage de l’ensemble des tests positifs (taux de personnes positives, voir graphique). Un taux élevé de résultats positifs constitue un bon indicateur d’un taux d’infections élevée, en particulier lorsque de nombreux tests sont disponibles et que les personnes asymptomatiques se font également tester régulièrement. « Ces modèles ont été délibérément choisis pour être simples et ne sont donc pas fiables à 100 %, mais ils donnent un aperçu plus réaliste que les nombres de cas officiels. De plus, les chiffres sont comparables dans le temps », affirme Stanlein avec conviction.

L’institut Robert Koch (RKI) publie l’incidence sur 7 jours. Il indique les tests positifs officiellement signalés par semaine et pour 100 000 habitants (incidence brute). Si de nombreuses infections sont asymptomatiques, des tests approfondis ont évidemment été effectués, et des infections qui seraient sinon restées inaperçues par manque de suspicion ont été détectées. Un taux élevé de personnes asymptomatiques signifie donc un faible nombre de cas non signalés. Un autre moyen de déterminer un nombre d’infections non déclarées consiste à s’appuyer, entre autres, sur le taux de personnes positives. Ce taux est monté en flèche pendant la vague Omicron et a récemment dépassé les 50 %. Cela se traduit donc par un nombre bien plus élevé de cas non signalés.

Outre la rectification des nombres de cas, Stanlein et ses collègues se sont également penchés sur diverses périodes afin d’examiner les différents variants du virus - et l’effet que la vaccination a eu. L’étude examine la létalité, c’est-à-dire la proportion de tous les patients décédés des multiples variants (voir graphique). « Cela présente un grand intérêt pour le secteur des assurances qui souhaite évaluer le potentiel de risque réel du virus », explique Florian Stanlein. C’est là que l’on voit la différence entre le variant alpha, plus dangereux, et le variant omicron, plus contagieux mais moins mortel. « De plus, face à une campagne de vaccination gagnant du terrain, nous constatons une dissociation entre le nombre de décès et d’hospitalisations d’une part, et l’incidence d’autre part, signale Florian Stanlein. Ces conclusions tendent à confirmer l’efficacité du vaccin, dont il a été démontré qu’il prévenait les décès et les hospitalisations ».

Ce graphique montre le taux de létalité des différents variants du virus pour différentes tranches d’âge lorsque les données sont ajustées en fonction des tests. Dans ce cas, on a utilisé le modèle basé sur le taux de personnes positives. L’impact de la vaccination n’a pas été calculé.

Ces chiffres plus réalistes sont importants pour les assureurs et les réassureurs afin de pouvoir estimer le coût des futurs sinistres. « La pandémie entraîne un risque accru de décès dans la population et, en raison du Covid long, également un risque accru d’incapacité de travail », explique Stanlein. « Avec ces deux risques assurés, on peut supposer que la pandémie provoquera plus de cas d’indemnisation ». Les compagnies de réassurance-vie qui, souvent, ne réassurent pas l’assurance rente doivent en particulier y regarder de plus près : « Si une société ne couvre que ces deux risques, elle est particulièrement exposée », explique-t-il. Alors que des dépenses de prestations plus élevées sont prévues pour les risques assurés de décès et d’invalidité, on peut s’attendre à l’effet inverse pour l’assurance en cas de survie. En effet, si plus d’assurés décèdent prématurément, cela signifie que les assureurs peuvent cesser plus tôt de leur verser des pensions, par exemple. Le portefeuille de réassurance de la Deutsche Rück ne révèle qu’une légère surmortalité au cours de l’année 2020.

Les premiers effets de la pandémie sur le plan de l’incapacité professionnelle commencent également à se faire ressentir. « Nous observons les premiers cas de prestations causés par le Covid long », confirme Florian Stanlein. Bien que certains changements puissent apparaître dans les résultats en interne, il considère que l’impact global de cette pandémie sur l’assurance-vie est faible. « On observe une forte surmortalité uniquement dans les tranches d’âge avancées, et l’assurance contre ces risques ne va généralement pas très loin au-delà de l’âge légal de la retraite ». Toutefois, une zone de flou demeure : En raison de la pandémie, les hôpitaux ont été dans l’obligation de reporter bon nombre de traitements et d’interventions non urgentes lorsque la vie des patients n'était pas en danger. Un effet négatif pourrait se matérialiser à long terme, notamment dans le cas de cancers qui auraient été traités trop tardivement.

Alors que cette pandémie s’est révélée être extrêmement dynamique jusqu’à présent, d’autres variants pourraient se développer à l’avenir, ce qui obligera à réévaluer la situation. La Deutsche Rück continuera d’observer les développements de près.

Ce graphique montre la corrélation entre les différents variants prédominants et l’effet de la vaccination.

2020 : Un virus contagieux rencontre une population non vaccinée.

Semaine 10-21 en 2021 : le variant alpha a eu des conséquences nettement plus graves en termes de létalité et d’hospitalisation malgré les premières vaccinations.

Semaine 28-49 en 2021 : le variant delta rencontre une population en grande partie vaccinée, en particulier dans les tranches d’âge plus avancées.

Depuis la 2ème semaine en 2022, le variant omicron est majoritaire. Sous l’effet conjugué de sa moindre virulence et de la campagne de rappel pour la vaccination, les niveaux d’hospitalisation et de mortalité se sont considérablement réduits.

Deutsche Rückversicherung

Aktiengesellschaft

Hansaallee 177

40549 Düsseldorf, Allemagne

Téléphone +49 211 4554-01

info@deutscherueck.de

www.deutscherueck.de

www.deutscherueck.com

www.drswiss.ch

Jan Stepic, Melanie Dahms, Stephanie Embach-Stein, Sven Klein

Andreas Meinhardt (responsable du contenu)

intellitext SprachenService

www.intellitext.de

bernauer designbüro

www.bernauer-design.de

ENORM Digital GmbH

www.enorm.digital

picture alliance / Geisler-Fotopress / Christoph Hardt/Geisler-Fotopres

picture alliance / Rhein-Erft-Kreis

picture alliance / Geisler-Fotopress / Christoph Hardt/Geisler-Fotopres

picture alliance / Boris Roessler

stock.adobe.com/kamichou

shutterstock.com/r.classen

shutterstock.com/JuliRose

shutterstock.com/Net Vector

Publié en juin 2022

Sie verwenden einen veralteten Browser, in dem diese Seite möglicherweise nicht korrekt dargestellt wird.